习近平:团结奋斗是中国人民创造历史伟业的...

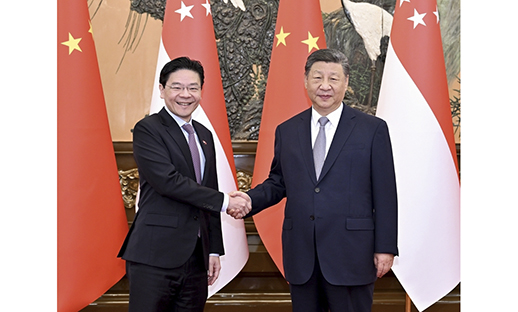

习近平会见新加坡总理黄循财

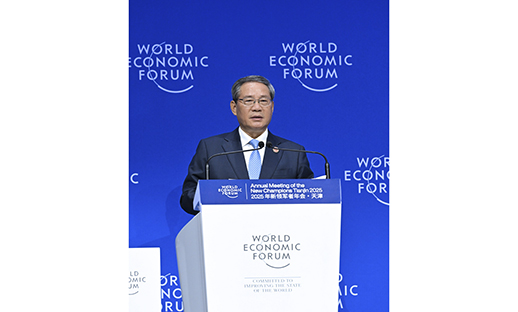

李强出席2025年夏季达沃斯论坛开幕式并致辞...

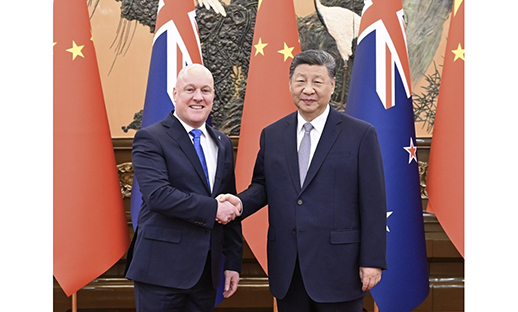

习近平会见新西兰总理拉克森

李强签署国务院令 公布《互联网平台企业涉...

政府信息公开指南

政府信息公开目录

依申请公开

政府信息公开年报

法定主动公开内容

政府机构

政务公开

政务服务

政民互动